Så fungerar optioner

En option är ett finansiellt instrument som fördelar värdeutvecklingen på en underliggande tillgång mellan utställaren och innehavaren, det vill säga köparen av instrumentet. I incitamentsprogram används optioner som ger innehavaren rätten till värdet ovanför en tröskel, ”lösenpriset” eller ”strike”.

Fördelen med optioner i stället för aktier i incitamentsprogram är att optionen kan frikoppla ägandet från ersättningen. Det innebär att man kan utforma ett optionsprogram så att deltagarna får ta del av värdeutvecklingen utan att i slutänden bli aktieägare. I företag med hög personalomsättning möjliggör optionsprogram handlingsfrihet för ursprungliga ägare.

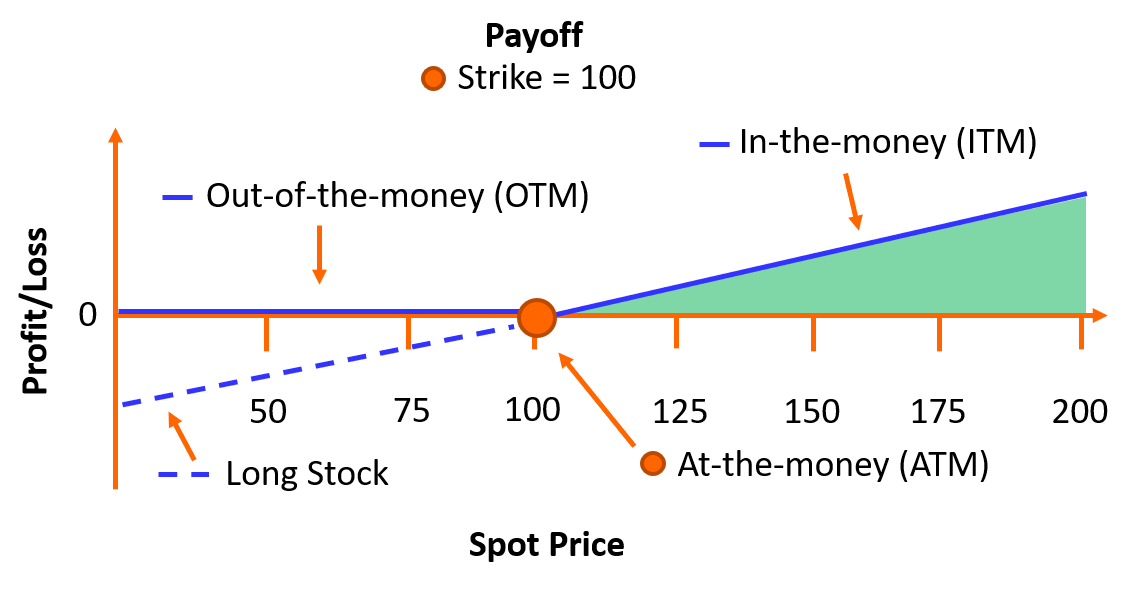

Illustration ovan över en option

Grafen visar en option där lösenpriset är 100 kr. Är priset på underliggande högre än lösenpriset benämns optionen ”in-the-money” eller ”ITM” och omvänt ”out-of-the-money” eller ”OTM”. Motsvarar priset på den underliggande tillgången lösenpriset benämns optionen ”at-the-money” eller ”ATM”.

Flexibilitet utifrån behov

Personaloptioner fungerar som en anställningsrelaterad förmån. Skatteverkets benämning personaloption syftar på en rättighet att i framtiden få köpa en aktie till ett på förhand bestämt pris. Optionen är intimt förknippad med en anställning, kan inte överlåtas och ofta erhålls utan att någon premie inbetalas.

Köpoptioner är optioner på existerande aktier. De anses skatterättsligt som värdepapper givet att de kan överlåtas och inte är knutna till anställningen. Köpoptioner är fördelaktiga om det finns en ensam ägare till bolaget. Till exempel om ett moderbolag önskar skapa incitament för ledningen i ett dotterbolag. Köpoptioner är relativt enkla att hantera administrativt.

Syntetiska optioner ger inte rätten att köpa värdepapper, utan istället rätten att få en andel av värdeutvecklingen på de underliggande värdepapprena. Innehavaren blir därför inte ägare till värdepapper. Syntetiska optioner är lämpliga om man inte vill att innehavaren ska bli ägare.

Teckningsoptioner avser emission av nya aktier till skillnad från vanliga köpoptioner. Eftersom de är förknippade med en framtida nyemission i bolaget är de mer komplicerade att hantera administrativt. Teckningsoptioner är lämpliga om det finns flera ägare till bolaget.

Beskattning av optioner

Personaloptioner beskattas i samband med att den underliggande aktien förvärvas av den anställda. När optionen ställs ut sker med andra ord ingen beskattning av den anställda. Vid lösen uppstår en löneförmån. Detta eftersom lösenpriset för aktierna regelmässigt då understiger marknadsvärdet. Om inte, skulle optionsinnehavaren sannolikt inte köpt aktierna. En sådan förmån tjänstebeskattas. Sociala avgifter betalas av företaget som ställt ut förmånen.

Kvalificerade personaloptioner är optioner med en ny skattestatus. De nya reglerna infördes år 2018. De beskattas varken då optionen ställs ut eller när den underliggande aktien förvärvas av den anställda. Istället beskattas eventuell vinst vid försäljningen av aktien i samband med att den avyttras. Det kan då bli aktuellt med fåmansföretagsreglerna. Kvalificerade personaloptioner avgörs av företagets, optionens och den anställdas villkor.

För köpoptioner och teckningsoptioner som anses som värdepapper sker förmånsbeskattning redan då optionsrätten ställs ut. Om marknadspris betalas vid förvärvet finns utgår ingen förmån. Då sker heller ingen förmånsbeskattning. Värdeutvecklingen på optionsrätten kapitalinkomstbeskattas om den skulle säljas. Utnyttjas optionen för att köpa den underliggande aktien, läggs premien som betalades för optionen till aktiens anskaffningsvärde. Notera att fåmansföretagsreglerna kan vara tillämpliga vid beskattning av såväl försäljningen av optionen som aktien.

För syntetiska optioner gäller kapitalinkomstbeskattning vid utbetalning. Eventuell löneförmån uppstår om optionen säljs till underpris till den anställda. Den beskattas då som inkomst av tjänst.

Trygg rådgivning

Exmpel – Optionsprogram till VD:n flitiga Lisa

Bolaget vill skapa ett optionsprogram till anställda nyckelpersoner. Bolagets aktie är värd 100 kr. Bolagen och dess ägare önskar ställa ut optioner med rätt att teckna nya aktier om 3 år för 100 kr styck.

Flitiga lisa som är en nyckelperson och VD tycker om möjligheten. Vid år 3 är bolagets aktie värd 500 kr.

Nedan listar vi tre olika exempel. De första två ”Personaloptioner” och ”Kvalificerade Personaloptioner” är optioner som inte är värdepapper men ger rätt att i framtiden förvärva värdepapper. Det sista exemplet är ”Teckningsoptioner” och är optioner som kvalificerar sig som värdepapper.

Personaloptioner

Värde

Kostnad för option

Värde per aktie idag

Lösenpris (år 3)

Pris per aktie om 3 år

Kvalificerade Personaloptioner

Värde

Kostnad för option

Värde per aktie idag

Lösenpris (år 3)

Pris per aktie om 3 år

Teckningsoptioner

Värde

Kostnad för option

Värde per aktie idag

Lösenpris (år 3)

Pris per aktie om 3 år

Trygg rådgivning

Gratis optionsvärdering

Kontakta oss

tel 073-413 88 50 eller